26

5

ETF capitalisant ou distribuant ? Fonctionnement et choix en PEA, CTO, assurance vie, etc.

(avenuedesinvestisseurs.fr)

Lorsque vous construisez un portefeuille financier diversifié ( actions, obligations, pierre-papier...), vous devriez garder à l'esprit :

L'article donne ces 2 chiffres dans un graphique pour différents portefeuilles composés d'obligations ( dette état/entreprise) et actions diversifiées :

Il est recommandé d'ajuster son risque avec la règle '100-age' en pourcentage d'actions. A 20 ans, 80% actions, à 70 ans, 30% actions

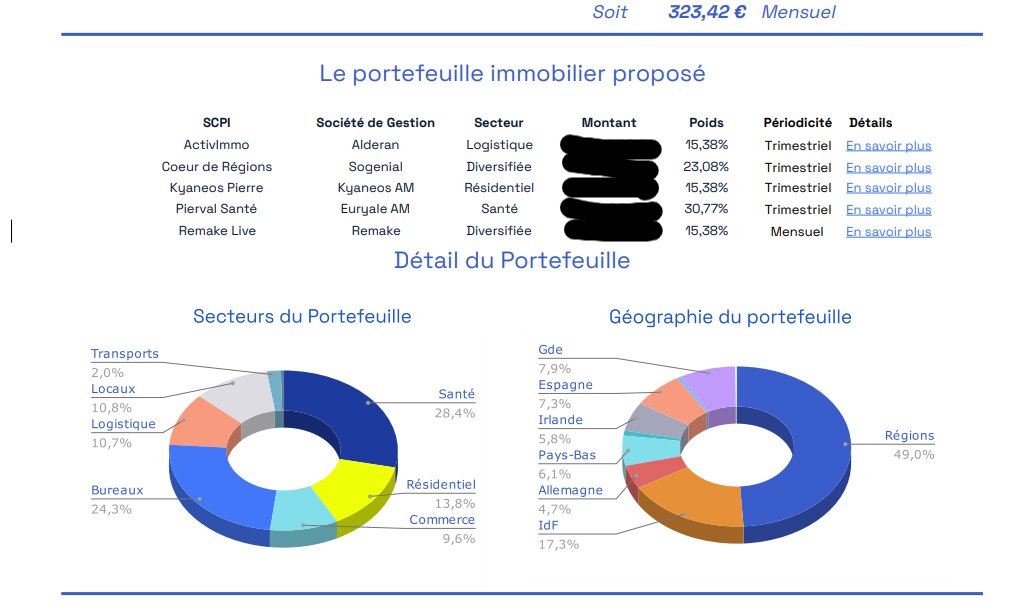

Salut! Sur le thème des SCPI (vous l'aurez noté dans l'actualité), le prix des parts est à la baisse notamment sur le secteur bureautique.

Est ce que cette baisse va s'inscrire dans la durée (Télétravail?) ou est ce le moment d'y rentrer vu le prix des parts ?

Pour ma part, j'ai une somme d'argent qui devrait tomber suite a la vente d'un appartement d'ici plusieurs mois.

Initialement, j'aurais voulu faire du locatif, mais ayant déjà du mal a gérer la famille, le travail, les loisirs, les poules 🤣 je m’étais orienté vers un investissement en cash dans les SCPI. Investissement que je n'ai pas encore a ce jour effectué.

L'idée est bien entendu de faire travailler cet argent et de générer un complément de revenu immédiat afin d'augmenter mon pouvoir d'achat au quotidien. Et lors de ma retraite, il devrait toujours être possible de revendre mes parts et de récupérer mon investissement initial et sa théorique plus-value.

J'ai effectué différentes simulation via LouveInvest et portail-scpi Je vous en partage une :

Vous pouvez constater que le secteur bureau occupe 24% de mon portefeuille. Alors minorer ce secteur ou laisser comme ça? Qu'en pensez vous, quels sont vos projections ?

Budget, finances personnelles et fiscalité

Dépenses mensuelles, optimisation de votre budget, conseils pour mieux dépenser et investir, questions sur l’emprunt, vos impôts etc…

Les sujets ‘crypto’ ne sont pas exclus, mais la promotion de produits crypto ou l’incitation excessive à l’investissement spéculatif est bannie