1

4

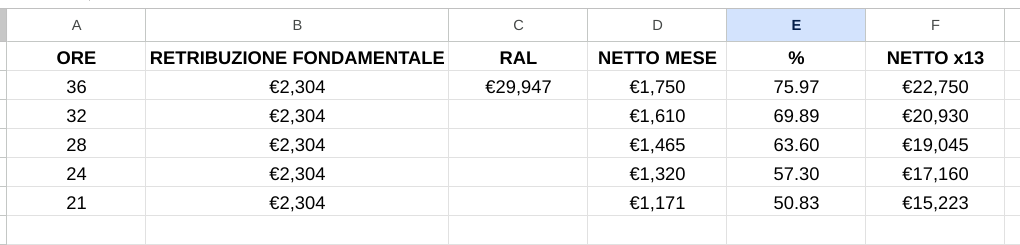

M50 sposato con F(<3) e 2 figli<12 anni, nord Italia, monoreddito in lavoro pubblico full time in it con 30k RAL , casa di "proprietà" con mutuo (interesse completamente pagato dall'ente pubblico come giovane coppia ahime' di allora) a 25 min da ufficio, seconda proprieta' per vacanza in montagna libera, 2 auto vecchie e circa 100k di mobile (tra deposito, ETF e fondi). Tracking delle spese continuo per review spesa e capacita' di risparmio mensile che non indico per non generare domande stupite. Ho avuto possibilità di carriera sempre declinata per l'aziendalismo implicito e dando un giudizio strettamente personale ritengo di aver fatto bene: sono circondato da colleghi con RAL piu' alte delle mie, fortemente stressati e non invidiabili ai miei occhi. Mi ritengo una persona fortunata perche' con costanza e metodo pur avendo income limitato riesco a mantenere una qualita' di vita a mio parere ottima; tutti in buona salute (che non dipende da me) e 4 settimane di vacanze al mare al sud (certo non in agosto), 1 giornata di lavoro agile ed a casa alle 16:15 per poter vivere in famiglia.Non credo alla bufala della qualita' del tempo usata da persone che si nascondono dietro ad un dito, ma alla quantita' (sto pensando al tempo passato con i figli). Nel medesimo sub su Reddit spesso si parla di RAL fantasmagoriche, ma non del tempo vita e qualità collegata ...od io non l'ho percepito. Ora per la prima volta nella vita alla ricezione della mail per la trasformazione del rapporto di lavoro da full time a part time ho stampato moduli e documentazione. La mia idea e' di passare da 36 ore a 24 ore settimanali perche' 4gg free + 3gg lavoro lo trovo come una ottima risposta al non vivere per lavorare. Cercando di fare una autoanalisi dei poveri penso sia tutto legato all'eta' ed alle conseguenze del periodo COVID, e penso di dovermi dare una chance di almeno 1 anno. Nessun progetto strutturato di come usare le due giornate libere in piu' anche se famiglia,hobby ed un cambio di stile di vita sono sullo sfondo. Qui la tabella compilata grazie ad un modello fornito dalla amministrazione utile alla consapevolezza della diminuzione del reddito. Vorrei sapere se qualcuno abbia intrapreso questo percorso e se ci siano consigli utili. Cosa ne pensate?